心ゆたかに暮らすために大切なこと

64歳(執筆当時)のショコラさんは、企業年金とパートの収入計12万円で毎月やりくりしている。ショコラさんは「貯金とは別に予備費をつくることで、心にゆとりができて節約も苦にならない」という――。

ショコラさんについては、以前の著書『58歳から日々を大切に小さく暮らす』についての記事があったときに言及していました。

また新しい書籍を出されたようですね。

現在の収入は12万円(手取り)で、以前にパートの収入が12万円あったときに予備費としてストックしておいた企業年金や退職金を使って心にゆとりを持っていると。

65歳からの年金も13万円あるから、このままの生活を続けられるとの目論見があるわけですね。

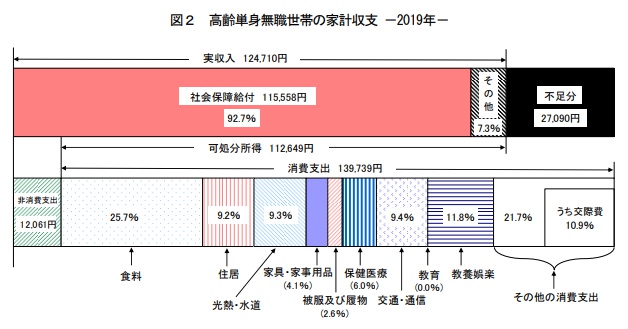

平均的な高齢単身者の収支

ただ、12万円の収入に予備費からお金をプラス(=貯金を取り崩す)しての生活は、平均的な高齢単身者の生活です。

総務省が行った2019年の家計調査によると、高齢単身者の平均は収入が約12万5千円、支出が約14万円なので。

14万円では毎月赤字で生活にゆとりが持てないと考えるのか、12万円の収入で生活費をやりくりした上で、貯金を取り崩す分で旅行に行くなど「ささやかな贅沢」をプラスして心のゆとりが持てると考えるのか。

それは人によって感じ方が様々なんでしょうねぇ。

さらに節約する人なら、収入よりも少ない額で必要最低限の生活費に抑え、残った金額で贅沢を楽しめると思います。

想定される年金額に生活をあわせる

年金が13万円もある人の老後生活なんて参考にならない、という人も多いでしょう。

平均が約11.5万円なので、大半の人は年金額が12万円以下、中央値で言うと11万円以下になるでしょうから。

ただその中でも、年金をもらい始める前から、想定される自分の年金額に合わせた生活にしていく点は見習っていいと思います。

もちろんただ生活費を抑えることだけに注力するのではなく、「ささやかな贅沢」や「ささやかな楽しみ」を取捨選択しつつも残すことも重要ですね。