おひとり様が生きていくために必要な「本当の最低額」

生涯未婚率が上昇傾向にあります。そこで不安視されているのは老後のお金問題。「1人の力で生きていく」ため必要な金額は? シビアすぎる現実がありました。

家計調査の平均支出の数字をもって、まるで平均値よりも少ない金額での生活が不可能で、赤字になるから貯金がないと「老後破綻」という論調で煽る記事が多いです。

その中にあって、平均とは別に「本当の最低額」はいくらなのか、を考えようとする記事なのでまともかと思いましたが…

税金・保険料の見積もりはどうなってるの?

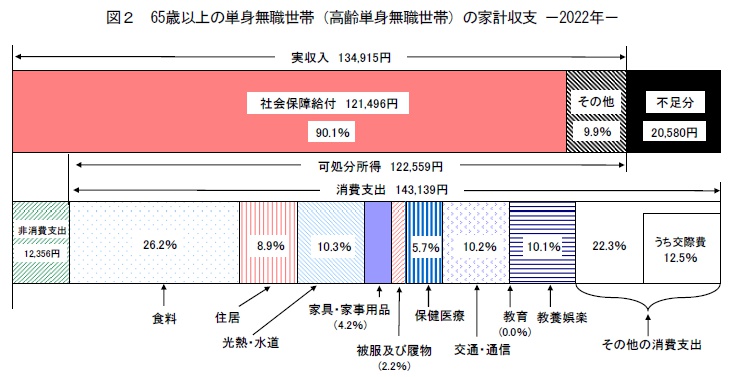

65歳以上単身無職高齢者の平均消費支出が15万円として、厚生年金の平均受取額が男性17万円・女性10万円だから、保険料を引いたら男性4万円・女性10万円の補填が必要になると。

つまり税金・保険料で男性6万円・女性5万円が引かれるという計算ですかね?

国民年金受給者に至っては「月12万円ほど貯蓄で補填して生活していく」と。

国民年金の平均受給額は5.6万円ですから、月に2.5万円ほどが保険料で消えていく!?

平均の非消費支出(税・社会保険料)が1万2千円台なのは、家計調査を見れば明らかで、実収入が平均よりも少ない人は自動的に非消費支出も少ないとわかるはずなのに…

消費支出の金額も私が見ている家計調査(2022年平均)とは違っているので、何か別のデータで論じているのかもしれません。

75歳おひとりさまの税・社会保険料は実際いくら?

では厚生年金が月10万円の人や、国民年金のみ(満額でも月6.6万円)の人の税・社会保険料は実際いくらくらいになるのでしょうか?

先ず、公的年金等控除で110万円までは控除され、さらに基礎控除が48万円(住民税は43万円)なので、収入が年金のみであれば158万円(住民税は153万円)まで税金はかかりません。(住民税の均等割はかかります)

かかるのは社会保険料ですが、75歳だから後期高齢者医療制度だとして、東京都の均等割額は年間46,400円です。

しかし控除後の所得が少ない人には均等割額軽減が適用されるので、そのうちの3割に軽減されとすると13,920円(月1,160円)になります。

介護保険料も同様で、東京都新宿区の基準額は76,800円(月6,400円)ですが、年金含めた所得合計が80万円以下ならその25%の19,200円(月1,600)。

収入が120万円以下であれば35%の26,880円(月2,240円)ですから、年金が少ない75歳おひとりさまの税・社会保険料は、月3000円台くらいですね。(地域による)

「本当の最低額」は基礎年金・生活扶助費が目安

税・保険料のことはそこまで過大に考える必要はない、を前提として、老後生活の「本当の最低額」はやはり基礎年金・生活扶助費(6~7万円)が目安になると思います。

ただし住宅費は除いての話、です。持ち家の場合でも修繕費を見積もっておく必要があります。

住宅費が一番のネックで、都会ほど高くなりますが、地方は田舎ほどこの先住み続けられるか怪しい。

低所得者が優先的に入れる公営住宅があり、運良く入れればいいですが、確実ではないのが難しいところ。

行政が最も力を入れるべき点かもしれませんね。