月14万円では生活できない!

現在年金を受け取っている方の平均受給額は、厚生年金(国民年金を含む)で約14万円となっています。

いまのご自身の生活水準と比べるといかがでしょうか。恐らく月14万円では生活できないという方が多いのではないかと思います。

厚生年金の平均年金月額は、男性16万円台・女性10万円台で全体では14万円台。

現役世代は老後の生活のイメージが湧きにくいので、「月14万円では生活できない」と考える人は多いかもしれませんね。

手取り25万のうち半分を貯蓄・投資に回し、残りの半分で生活をしているような節約家なら、少ない年金でも生活できる上に老後資金も余裕そうですが。

約14万円の支出であれば平均的

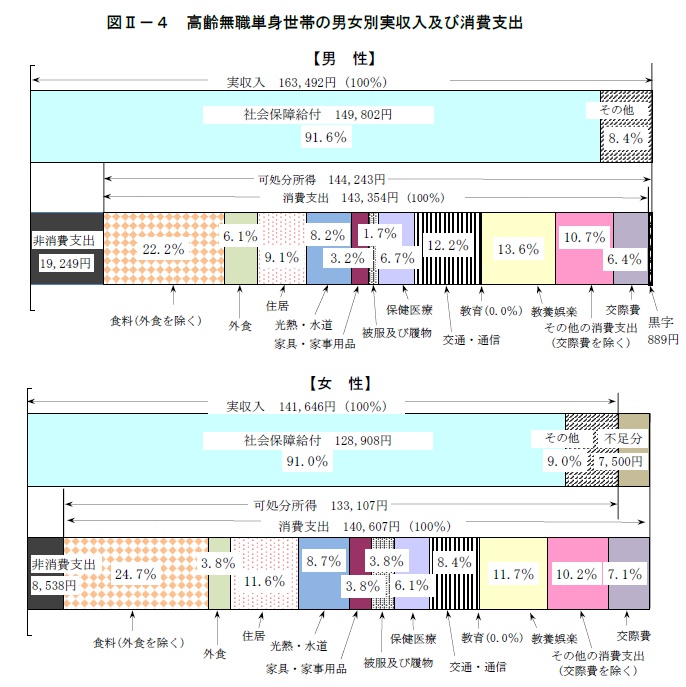

「全国家計構造調査(2019年)」のデータによると、高齢おひとりさまの支出については、男女とも14万円台です。

これで「年金月額約14万円で生活できる」と言えないのは、税・社会保険料が引かれるから。

月14万円ちょうど、つまり年間168万円だとすると、年金控除110万円と基礎控除48万円を引くと10万円。

ここからさらに保険料などを引いたものが所得税の課税対象になります。

こうしてみると、国が税金をかけるべき対象を「年金月額14万円以上」と見ているのかもしれませんね。

年金が足りないなら繰り下げのほうが安心

年金だけでは足りないから老後資金を用意しよう、というのは手段の一つに過ぎず、繰り下げ受給のほうを先に考えたほうがいいでしょう。

70歳まで繰り下げなくても、1年の繰り下げ(8.4%増)で14万円台→15万円台になりますから。

繰り下げ受給する間は働くか、その期間を生活する資金が必要になりますけど。

年金見込額がわかる50歳以上になったら、特に60歳以降は年金生活に向けて徐々に生活を変えていく(プレ年金生活)のが一番だと思いますけどね。

子どもがいる場合は難しいでしょうけど、おひとりさまなら急に変える必要はなく、徐々に変えていきやすいはずです。