「年金+月10万円」を確保する新NISA活用法

離婚全体に占める「熟年離婚」の割合は上昇している一方、65歳以上のひとり暮らし女性の4割以上が相対的貧困の状態にある。熟年離婚を考えている女性は、老後のためにどんなお金の備えをしたらいいのか。ファイナンシャルプランナーの浅田里花さんは「働く時間を増やしたり支出の見直しをしたりすることで資金を捻出し、新NISAの積立投資などを活用するといい」という――。

単身で一人暮らしの女性は年金の受給額が少ない人が多く、男性と比較して貧困に陥りやすいのは事実です。

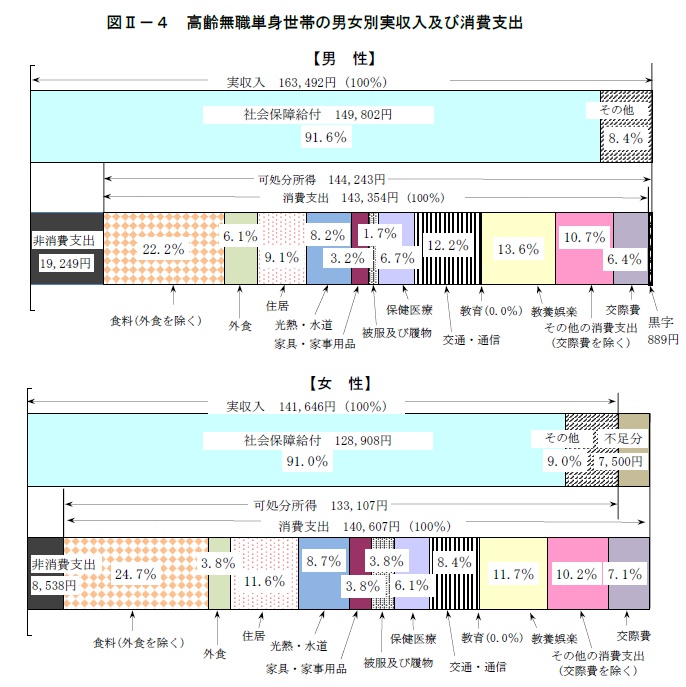

「全国家計構造調査(2019年)」の高齢無職単身世帯の収支データでは、男性は黒字なのに女性は赤字という結果になっています。

平均の年金額は月13万円弱、赤字額は月7500円となっていますが、年金額がこれより少なければ貧困に陥りかねません。

ただそこで「新NISA活用で年金にプラスして月10万円」という発想はちょっと飛躍しすぎではないかと…

それだけの金額まで積み立てするなら、老後に入るずっと前から積み立て開始してないといけませんし。

25年間3%で運用できれば

元金2100万円を3%で運用できれば毎月10万円を25年間受け取れる、という話です。

3%での運用は可能かもしれませんが、リスクを考えたら老後のフルインベストメントは危険だし、そもそも2100万円の投資資金を用意できる人は貧困とは無縁なのでは…

新NISAの開始のタイミングで日経平均がバブル期の最高値超えというニュースもあり、投資ブームになっている中で、「始めさえすれば必ず儲かる」と思い込んでいる人もいるようです。

「女性誌(一般誌)が投資特集を組んだら相場は天井」という相場の格言(?)がありますが、まさにその状況かもしれません。

長期で見て新NISAの積み立て投資をするのはいいですが、皮算用の結果を期待しすぎないほうがいいでしょう。

「いまは新NISAを始めるタイミングとして最悪」

澤上篤人氏も「いまは新NISAを始めるタイミングとして最悪」と、新NISAブームに警鐘を鳴らしています。

ブームが盛り上がると出てくる逆張り記事とも言えますが、新NISAで投資を始めたばかりの人にとって、このところの下落は確かに最悪のタイミングですねぇ。

ここでメンタルに影響が大きく出る人は、投資は控えめにするかしないほうがいいかも…