夫に先立たれた専業主婦を待ち受ける苦難

専業主婦だった妻が夫に先立たれた結果、あっという間に老後資金が尽きてしまうケースは少なくない。ファイナンシャルプランナーの黒田尚子さんが解説する。

「遺族年金は平均するとざっと7万円くらいで、単身世帯の支出は15万ほど。月に8万~10万円の赤字になり、6年長生きすれば720万円にも膨らみ、瞬く間に破綻します。」

「遺族年金の平均はざっと7万円」という数字に驚かされます。それじゃぁほとんど基礎年金だけの金額です。

夫がサラリーマンで厚生年金・共済年金に加入していた場合は、遺族厚生年金がもらえるので、基礎年金レベルというのはありえません。

直感的にそう思えるのは、私の母がまさにこの「夫に先立たれた専業主婦」で、父が亡くなってからもう15年になろうというのに、遺族年金で老後資金が尽きることなく生活できていますから。

65歳以上の遺族年金の平均月額は11.4万円

65歳以上で遺族年金を受け取っている方は、実際どれくらいの金額をもらっているのか、調べてみると11.4万円くらいとの情報がありました。

データの基は平成29年の老齢年金受給者実態調査とのことで、正確だと思われます。

11.4万円でも持ち家がない場合などは毎月赤字になるのを覚悟した方がいいでしょうね。

ちなみに厚生年金保険受給権者のうち、女性の平均受給額は10万4,686円となっているので、それよりは多いです。専業主婦ではなく働いてきた女性の数字になります。

本当に月7万円なら皆が破綻してるはず

日本の夫婦の多くが男性が年上で、また寿命は男性の方が短いため、夫に先立たれて一人になる女性は多いことが推測できます。

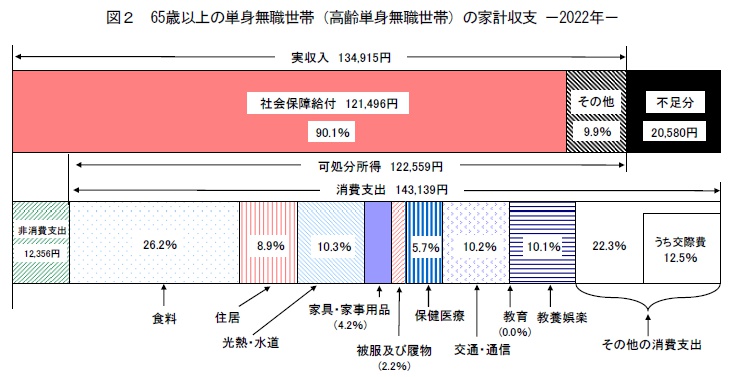

つまり「65歳以上の単身無職世帯」の多くが女性であるということ。

結果として「65歳以上の単身無職世帯の家計収支」の平均も女性が多くなっているはずで、実際の年金受給額も月平均12万円以上あります。

本当に遺族年金が「ざっと7万円」であったとしたら、このデータが出るはずがないわけです。

ありえない数字で専業主婦の危機を煽るという、アホらしい記事という結論になります。

ただ、このデータでも不足分2万円があるわけで、平均通りの生活をしたいのであれば一定の老後資金の準備は必要です。

寿命が短い独身男性と違って、女性は長生きリスクを考えておくべきですからね。