70代でも「2000万円はないと不安」

過去に「老後2000万円問題」が話題となったことから、老後に備えて貯蓄が2000万円なければ不安になってしまう方も珍しくないようです。しかし、1000万円ならともかく、2000万円も年を取ってから用意することは、現実的には簡単ではないでしょう。そこで、70代夫婦の貯蓄額について考えていきます。

「老後2000万円問題」は、夫65歳以上・妻60歳以上の夫婦世帯において毎月5.5万円の赤字があると想定し、そのまま取り崩していくなら30年間で2000万円になるというもの。

夫が65歳から2000万円の貯金を取り崩しながら生活していたら、10年間で650万円くらい減って75歳時点で残り1400万円以下になっていても問題はありません。

期尚早と言う人間は、 100年経っても時期尚早と言う

70代になっても「2000万円はないと不安」という人は、川淵三郎氏が言っていた「時期尚早と言う人間は、 100年経っても時期尚早と言う。前例がないと言う人間は、 200年経っても前例がないと言う」タイプの人かもしれません。

80代・90代になっても「2000万円はないと不安」と言い続けてしまいそう。

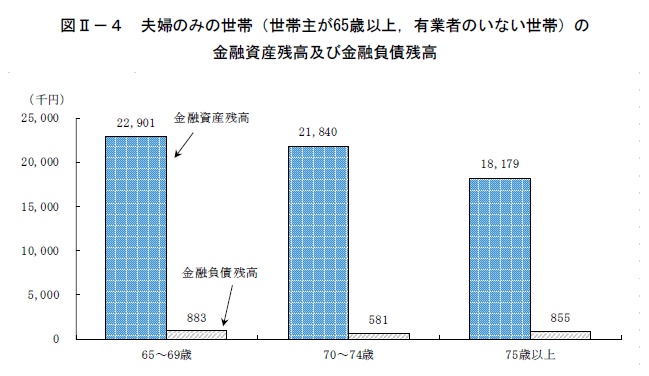

「2019年全国家計構造調査」の夫婦のみの高齢無職世帯の金融負債残高でも、年齢が上がるほど減ってはいるものの、10年間で650万円(5年で325万円)よりはずっと少ない金額しか減っていません。

まだまだ先のことが不安だから、できるだけ残しておこうとしているのかな。

「毎月5.5万円の赤字」はどこ行った感がありますが。

病気や介護のためにお金を取っておくべき?

これを見ると、月々の赤字で貯金が減るのが不安なのではなく、病気や要介護などになった時のことが不安なのではないかと思います。

病気や要介護になった時、いくらかかるかわかりませんからね。

病気は高額療養費制度がありますが、長期で通院・投薬などで生活が変わってしまったらどうなるかわかりませんから。

もしもの時に備えておきたい、と考えると2000万円でも3000万円でも安心しきれませんが、今や一つの目安になってますからね。

お金を持ったまま死ぬリスクもありますが、それで少しでも安心できるならいいんじゃないでしょうか。