消費税の軽減税率の線引きが混乱する

軽減税率の対象|消費税率引上げ・軽減税率制度導入対策 | 経営相談 |東京商工会議所

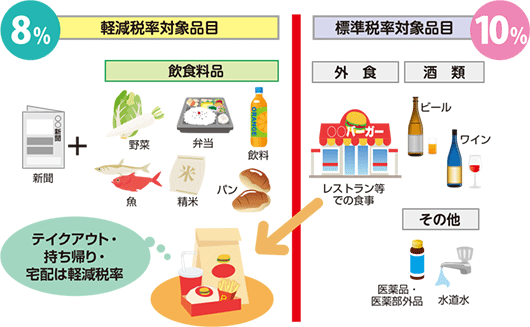

消費税10%への増税で導入される軽減税率の線引きでは、テイクアウトと外食の線引きが話題になってますね。

コンビニのイートインがなくなってしまうかもしれません。

私がモヤっとしたのは、水道水は10%になるのに、ミネラルウォーターは軽減税率になるという点です。

水道水は飲用以外にも使うため、というのが理由らしいですが、そこまで食料品のみにこだわる必要があるのかと。

食料品限定ならば新聞の存在が不明

絶対に食料品に限定するというならまだ筋が通っているのですが、新聞は週2回以上発行の宅配に限り軽減税率適用。ただし駅やコンビニ販売、電子版は対象外だそうです。

知識や情報を得るために必要なものだから、と言うなら本や雑誌も軽減税率にすべき。特に子ども向けの本や参考書・問題集などの家計負担も減らすべきでしょう。

本や雑誌には娯楽性の高いものもある、というならスポーツ新聞(宅配)が軽減税率対象なのはおかしいし。

「生活必需品」で対象を絞るべき

そもそも生活必需品という観点なら水道は軽減税率どころか消費税なしでもいいくらいなんですけどねぇ。

私は生活必需品という観点で食料品にこだわらず、むしろ線引きが面倒なので食料品以外の生活必需品で対象を絞った方がいいと思っています。

簡単に言えば「公共料金」と呼ばれる類のものがわかりやすくていいでしょう。

- 水道

- 電気(家庭用)

- ガス(家庭用)

- 固定電話・携帯電話

- インターネット

- 公共交通機関(運賃のみ)

- 灯油・ガソリン・軽油

これを全てと言うと反対意見も多いでしょうけど、電気・水道・ガスくらいなら文句は少ないと思います。

電気料金が税金分上がると、熱中症になりそうなのにエアコンの使用をためらう人が増えかねませんし。

ガソリン税は1リットルあたり53.8円、軽油引取税は同32.1円がかかっていますが、この税金に対して消費税がかかるという二重課税をやめてくれたらそれでいいですけどね。