ひとり暮らし高齢女性の4割超が貧困

「阿部先生の調査によると、65歳以上単独世帯の相対的貧困率は、男性が30%なのに対して、女性は44.1%だったとのことです。」

男女間の賃金の差があるため、おひとりさまの高齢女性の平均年金額は高齢男性よりも少なく、相対的貧困率も高くなります。

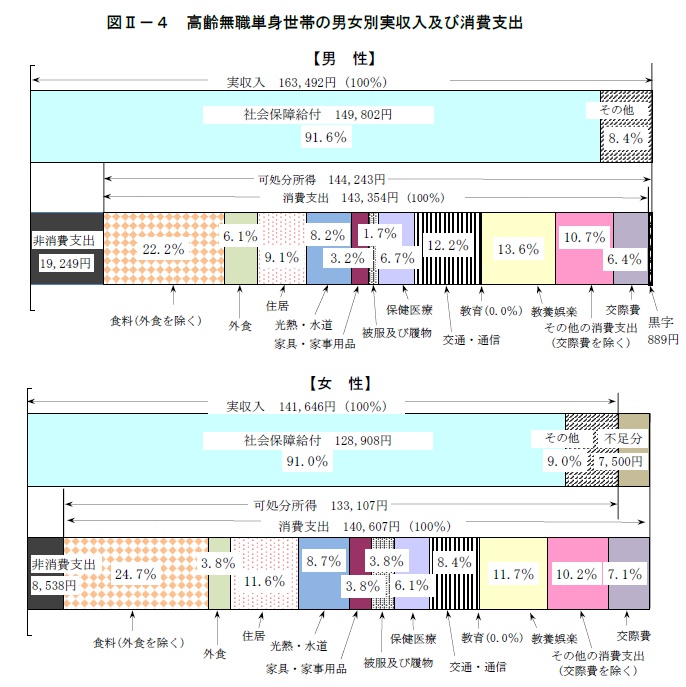

実際の高齢無職単身世帯における男女別の収支金額でもそれははっきり出ていて、男性が15万円弱なのに対し、女性は13万円弱となっています。

12.9万円だと生活保護費(生活扶助+住宅扶助)レベルになります。

持ち家があれば余裕もあるでしょうが、そうでなければ苦しくて生活保護に頼らざるを得ない人もでてくるはず。子どもの援助があればいいですが。

令和の老後生活を支えるのは「WPP」

記事の最後には、貧困リスクへの対策として「令和時代に老後生活を支えるのは、WPP(Wは就労延長、2つのPは私的年金と公的年金)の3本柱。」とあります。

「WPP」のWはWorking、PはPrivateとPublicですかね?

「私的年金」は年金という名称や形にこだわる必要ななく、「貯蓄(貯金・投資)」と考えていいと思います。

個人型確定拠出年金(iDeco)だけでなく、NISAも含めて様々な手段で準備すればいい。

3本柱のどこに重きを置くかは人それぞれ

この3本柱については元々言われてきたことですし、どの柱に重きを置くかは人それぞれ。

公的年金が多い人は私的年金が少なくてもいいし、資産を築けた人は就労延長どころか早期リタイアしてもいいわけで。

就労延長によって公的年金を繰り下げ受給すれば受給額を増やせますし、相互に絡み合うものでもあります。

私はここに「節約のS(Saving)」も加えて4本柱にしてもいいのかな、と考えますが。