老後2000万円不足問題の問題点

「この手の試算は、単身か夫婦か、持ち家か賃貸かなど複数のパターンで行うべきもの。それを1パターンだけで『老後は2000万円不足します』と結論づけるのは政府の報告書としてはお粗末。各世帯に自助努力を促すために恣意的に金融庁が仕掛けた、いわゆる『炎上商法』を疑われてもやむを得ないような内容です」

一応、家計調査は「高齢単身無職世帯及び高齢夫婦無職世帯の家計収支」として発表されているので、単身か夫婦かは分けられています。

その点以外の、持ち家か賃貸かなどが分けられてない、すべてをまとめた平均なのでお粗末な数字だという指摘は全くもって同意です。

基本的に「平均」の数字で論じているのが一番の問題点ですよねぇ。

リアルに必要な老後資金は?

その上で、この記事で試算した不足額は約1650万円、さらに支出を減らせば1300万円くらいまで下げられるだろうと。

持ち家ならばこれくらい可能かな、というリアルな数字ですね。

特に食費なんてのは外食を減らすことで、支出に大きな影響を与えますしね。

もちろん、持ち家は一定期間ごとに修繕が必要になるので要注意だとは思いますし、自然災害への備えも必要な時代です。

「最後の切り札は健康」が実は一番の肝になりそうですけどね…

単身者に必要な老後資金は?

夫婦2人世帯でリアルに必要な老後資金が1300~1650万円なのだとすれば、単身世帯ならどうなのでしょうか?

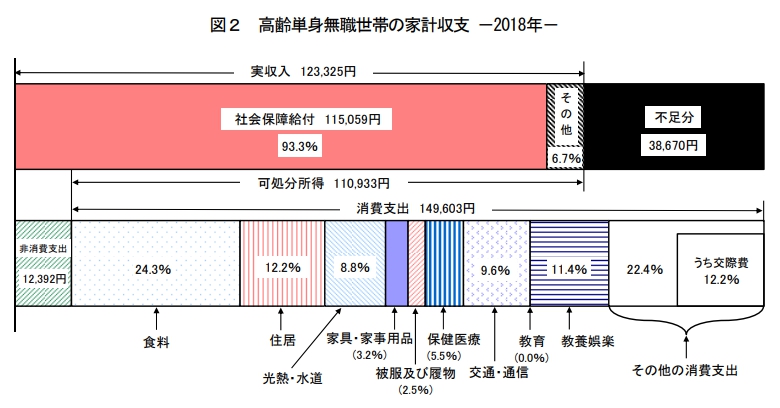

2018年の高齢単身無職世帯の家計収支によると、実収入が123,325円で、可処分所得が110,933円、消費支出は149,603円で毎月38,670円の赤字です。

毎年464,040円の赤字です。これが65歳から20年続くと仮定すると928万円が必要、25年なら1160万円が必要です。これが金融庁的な試算ですね。

ここでも食費が支出の約4分の1、金額にして3万6千円以上も使っているのが気になります。交通・通信費も1割近く、1万4千円以上になっているのも同様です。

それぞれ半分くらいにできる気がしますねー。

毎月の赤字を半分できるなら、老後の25年で必要な資金は600万円、仮に30年で計算しても700万円ですかね。

ただ、大病にかかったり、通院や薬がずっと必要な持病にかかるとお金がかかりますし、単身の方が大変です。

やっぱり「最後の切り札は健康」になりますかね。