「老後は5000万円必要」の時代?

最近、「老後2000万円問題」を耳にしなくなったと思ったら、今度は「老後資金は5000万円必要」といった話がささやかれるようになり、気になった人も多いのではないでしょうか。

いつの間にか「老後資金2000万円必要」から「老後資金5000万円必要」へと、一気に2.5倍になっていてビックリです。

この記事では、「ゆとりある老後生活を送るには」という条件において5000万円という数字が導かれることを、最大の根拠としています。

前提条件を変えればそうですね。インフレ要素で2000万円では足らなくなるだろうとは言えても具体的な数字は出せないし、3000万円や4000万円をすっ飛ばして「5000万円必要!」となると前提条件を変えるしかないですよね。

ぐぐるとこちらの「60歳で資産5000万円でもまったく安心できない」という記事も見つかります。

「年間支出が500万円ならアウト」という話ですから、そりゃそうだとしか…

老後に必要な資金はずっとインフレ

金融庁の発表によって「老後資金2000万円問題」が世に広まるまでは、「ゆとりある老後生活には1億3200万円必要!」などと、どんどん金額を増やした試算で煽っていました。

この1億3200万円には年金を含めているので、自分で用意すべき資産はその半分くらいですけれど。

「ゆとりある老後に必要な生活費」を使って、老後に必要な資金のインフレ化の歴史を繰り返しているようですね。

インフレとそれに追いつかない年金の構造はある

ただし、今後じわじわとインフレが続くと予想される中で、年金は物価上昇分のアップはあってもマクロ経済スライドによってインフレ率以下のアップ率になる可能性が高いのは事実です。

そのためには、家計調査の結果から導かれる老後の生活における毎月の赤字額について、毎年アップデートしながら未来を想定するのが一番です。

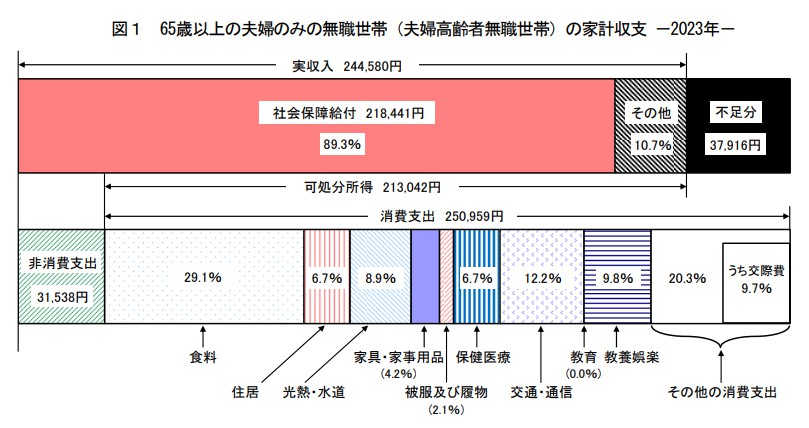

ちなみに最新の2023年の「家計調査報告(pdf)」によると、高齢無職夫婦のみの世帯は37,916円の赤字(貯金の取り崩し)となっています。

この赤字が30年続くと想定すると「老後資金1365万円必要」となります。煽りたいフィナンシャルプランナーには都合の悪い数字かも。

コロナ禍で一旦黒字化していましたが、また赤字(貯金の取り崩し)が増えていますし、今後の調査でさらにインフレの影響がどう出るか?

単年度の数字ではなく、その推移について注視していきたいですね。