消費低迷の理由は「NISA貧乏」か?

日本経済の長年の課題「消費の低迷」。最新の経済指標でも個人消費は力強さを欠き、一方で貯蓄やNISAなど投資への志向は高まっています。消費より貯蓄・投資を選ぶ日本に未来はあるのか。

最近ちょくちょく目にする「NISA貧乏」ですが、また出てきました。

GDPの伸び率と比べて個人消費は伸びていないのは、貯蓄や投資にお金が回っている影響があるのは事実でしょう。

しかしながらまだまだ「預貯金が主流」というのもあるため、「多くの働く世帯の家計がNISA投資で圧迫」などとNISAのみを犯人にするのはちょっと違うかな。

もちろん原因の一つではあるのでしょうけど。

将来不安の主犯は金融庁

貯蓄や投資にお金が回っている原因を紐解くと、それは将来不安・老後不安からなのは間違いないでしょう。

そうなった主犯を挙げるなら、間違いなく「老後2000万円問題」を発表した金融庁ですね。

「貯蓄から投資へ」を進めるために発表したのだから、目論見通りに進んでいるとも言えます。

デフレを脱却して日本経済復活をするためには、NISAがなかった方が良かった、という説もあるのかもしれませんが。

結局、実質賃金がプラスにならないと…

2024年の実質賃金は0.2%減 で3年連続のマイナスとなりました。

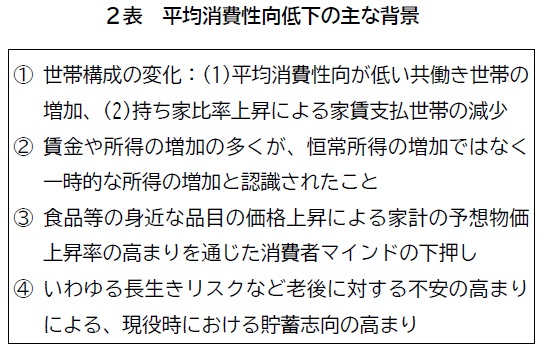

『2024年度日本経済レポート』の中において、「平均消費性向低下の主な背景」として以下の4つが挙げられています。

賃金増加が一時的と認識されているとすると、継続的な賃金上昇が続くまでは認識が変わらなさそうですね。

「NISA貧乏」な人も、NISAの投資が順調に推移していれば少しは消費に向くかもしれません。

しかし直近では円高で海外への投資は伸び悩んでいたりするので、将来不安から余計に消費が減るかもしれません。

NISA投資がマイナスになった時、本当の「NISA貧乏」になるのかもしれません。