厚生年金が1ヶ月10万円未満の人の割合

年金がいくらもらえるかは、現役時代の年金保険料の納付状況によって変わります。また、会社員や公務員が加入する厚生年金なら、現役時代の収入や加入期間が、もらえる金額に影響するのです。

厚生労働省によると、厚生年金の平均年金月額は、男性で16万円台、女性で10万円台となっています。

「厚生年金」は厳密に言うと「老齢基礎年金」と「老齢厚生年金」の2つからなります。

「老齢基礎年金」は国民年金と共通で、サラリーマンと自営業両方を経験している人ならば、厚生年金の加入期間と国民年金の加入期間を合わせた加入期間に応じた金額(最大40年)になります。

「老齢厚生年金」は報酬比例部分と言われるもので、これは現役時代のの収によって保険料を多く払った分、受給時に多くもらえます。

厚生年金の平均年金月額の男女の差は、現役時代の収入差と加入期間の差のためですね。

男性の約1割が1ヶ月10万円未満

厚生年金受給者(男性1066万人)のうち、約1割の人が1ヶ月10万円未満です。

あくまで厚生年金受給者のうちの1割です。ずっと自営業をやってきて国民年金のみの人はもちろん10万円未満なので、年金受給者全体ではもっとたくさんいるはず。

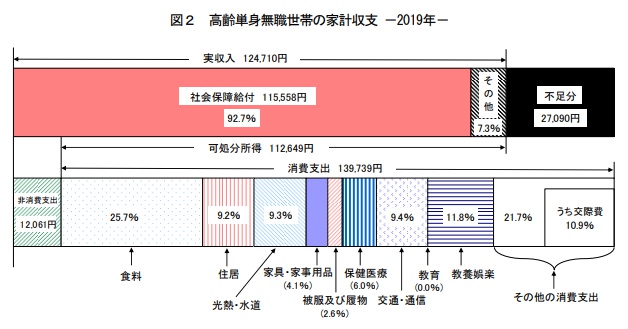

2019年度調査の「高齢単身無職世帯の家計収支」によると消費支出が14万円ですから、大幅赤字で大丈夫か?となりますね。

内訳を見ると、全体の21,7%(約3万円)を占めている「その他の消費支出」が気になります。

「うち交通費」となっていることから、おそらく旅行とみられます。親族や知人の冠婚葬祭に伴う長距離移動と交際費を含んでいるかもしれません。

ここを大きく削減すれば、月10万円未満でもやっていけるのではないかな?

私も年金額が月10万円未満

かくいう私も年金の見込額は月10万円未満です。生活保護以下のレベルなので、下流老人になるのかも?

それで生きていけるのか?と問われると、今は毎月の消費支出は家賃込みで月8万円、それ以外を入れて月10万円くらい。

将来実家に住めば家賃分が浮きますから、多少医療費が増えてもかなり余裕がある計算です。逆に言うと、賃貸住まいだとギリギリになるかなーという印象。

インフレなどで足りなくなると感じたら、繰り下げ受給で毎月の受給額を増やすなどの対策をして、なんとかサバイバルしていくしかないですねー。