老後資金の「貯め過ぎ」が招く意外な落とし穴

老後資金を使えないまま死んでいくのは良いのか悪いのか?

それをもったいないと感じる人もいれば、安心を得られるのだから良いとする人もいます。

少なくとも使わなかったからといって直接的な損をするものではない、と思っていましたが、預貯金額によっては給付金がもらえないケースがあるという事実を指摘した記事です。

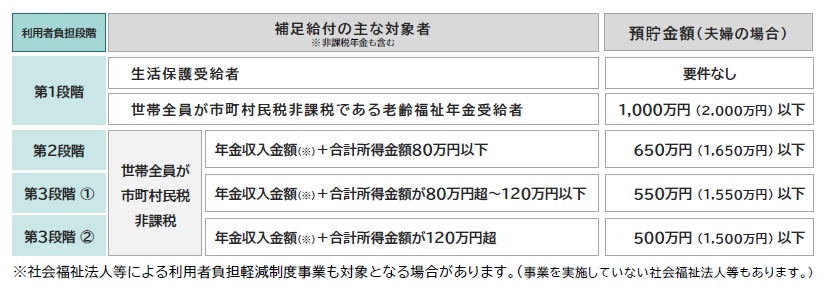

特定入所者介護サービス費(補足給付)とは

介護保険施設(介護老人福祉施設、介護老人保健施設、介護医療院)やショートステイを利用する場合の食費・居住費について、住民税非課税世帯を対象として低所得補助(補足給付)の制度があります。

ただ住民税非課税世帯であればそれが受けられるのではなく、預貯金額の条件もあるので、「老後資金の貯め過ぎは損」であると。

とは言え、夫婦どちらも住民税非課税のケースであれば、「預貯金2000万円以下」が条件なのでかなり高め。

単身者の場合は「預貯金1000万円以下」なので、年金は少ないが預貯金(金融資産)は潤沢にある、というFIREした人などは受けられない可能性が高いかな?

お金(給付金)の損得だけで言えば損、というのは確かにその通りですね。

健康保険制度でも預貯金額を条件にする可能性

健康保険制度をはじめ、所得額によって保険金額が決まったり、自己負担割合・自己負担上限が決まる制度が多いです。

年金を受給する高齢者は控除によって所得が少なくなるため、負担額は少なくなるのに保険を利用する機会が増えるというジレンマがあります。

高齢者も、若い時は高い保険料を支払ってきたのだから、と考えるとしょうがないことなのですが。

ただ、預貯金額を条件に給付を変えられるのだとすると、高額療養費制度の上限について、収入だけでなく預貯金額も条件に入れてくる可能性はありそうですね。

厚生労働省では、平成29年に「金融資産等の保有状況を考慮に入れた負担の在り方について(pdf)」を出しています。

国は高額療養費を増やしたくない考えを持っていますから、どんどん「老後資金の貯め過ぎは損」になっていく可能性は否定できません。

どうせ貯めるのなら、使い切れないくらいどーんと貯めた方がいいのかも?